Guide

給与支払事務所等の開設届出の出し方|源泉徴収義務の起点となる重要手続き

従業員への給与支払いを始めたら開設日から1ヶ月以内に税務署へ届出。官庁手数料無料。個人事業主は開業届の給与支払事務所欄で兼用可能。従業員10人未満なら納期の特例(年2回納付)の同時申請を推奨。

この記事でわかること

- 給与支払事務所等の開設届出が必要なケースと不要なケース

- 届出期限:開設日(最初の給与支給日)から1ヶ月以内

- 申請費用:無料(官庁手数料なし)

- 届出先:所轄の税務署

- 届出をしなかった場合のリスク:源泉徴収義務不履行で10年以下の拘禁刑または200万円以下の罰金

- 源泉所得税の納期の特例(年2回納付)の申請方法

- 個人事業の開業届出との違いと、同時提出できる場合の手順

給与支払事務所等の開設届出が必要なケース

所得税法第230条に基づき、給与・賃金・退職金等を支払う事業主は、給与支払事務所の開設・移転・廃止を所轄税務署へ届け出る義務があります。

届出が必要なケース

- 法人を新設して役員報酬・従業員給与を支払い始める場合

- 個人事業主が新たに従業員を雇用して給与を支払い始める場合

- 支店・営業所を新設して別途給与支払事務を行う場合

- 本店所在地を移転し、給与支払事務所も移転する場合

届出が不要なケース

- 給与支払いがない事業(個人事業主本人のみで従業員ゼロ)

- 個人事業の開業届出書で給与支払事務所欄を記入済みの場合(重複届出不要)

- 給与でなく外注費・業務委託費のみを支払う場合

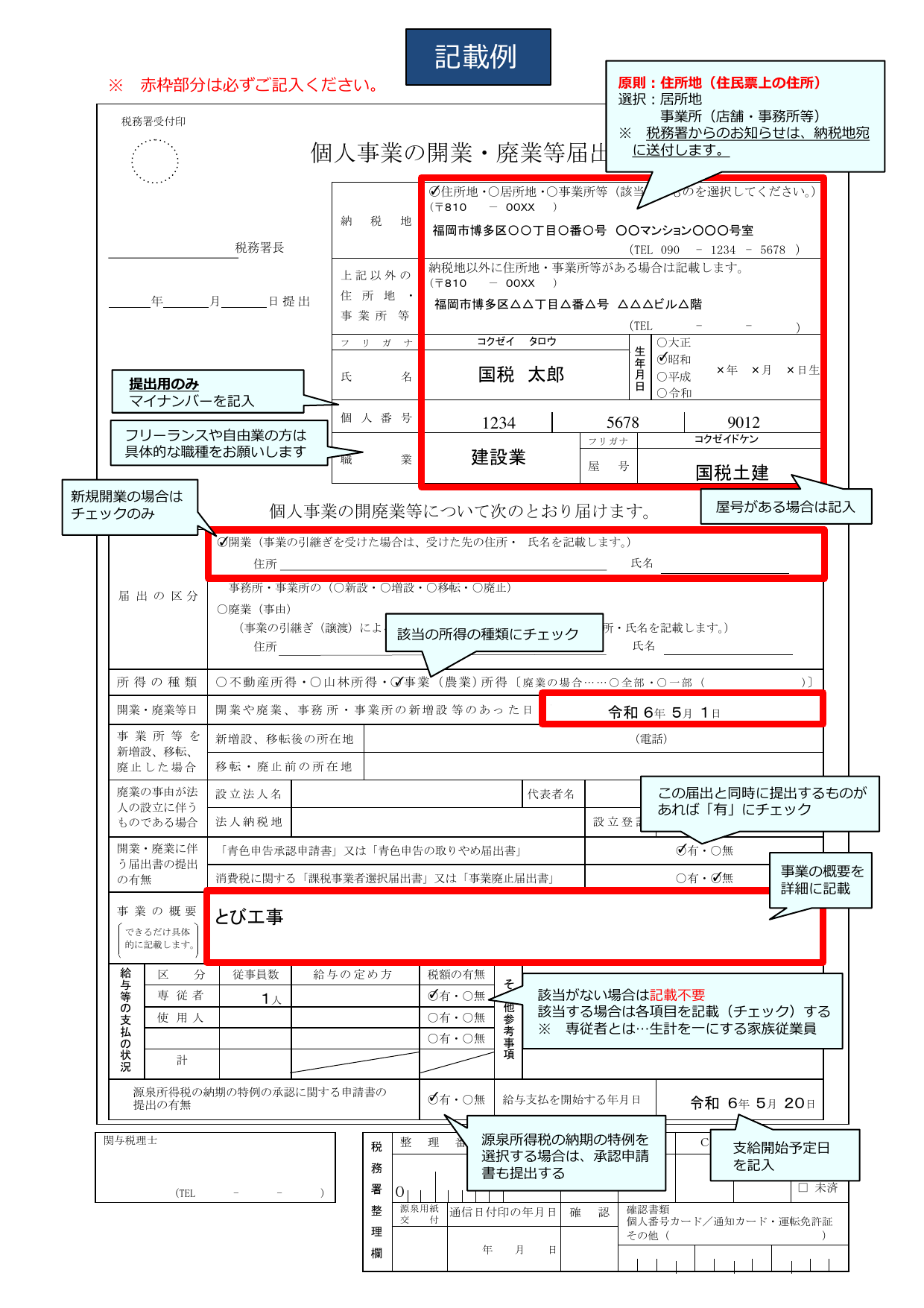

重要 個人事業主が開業と同時に従業員を雇う場合は、開業届(様式内に給与支払事務所欄あり)に記入することで本届出を兼ねることができます。別途提出する必要はありません。

給与支払事務所の届出が必要な業種ページ

届出をしなかった場合のリスク

所得税法第230条は届出義務を課していますが、届出自体への直接的な罰則規定はありません。しかし、届出をしないことで源泉徴収義務の不履行に繋がった場合、重大なリスクが生じます。

源泉徴収義務不履行の場合:

- 10年以下の拘禁刑または200万円以下の罰金(所得税法第242条)

- 不納付加算税:源泉所得税を法定納期限までに納付しなかった場合、不足額の10%(自主納付時は5%)

- 延滞税:法定納期限の翌日から完納日まで年率で加算(国税通則法第60条)

重要 届出を提出していなくても、給与を支払った日から源泉徴収義務は自動的に発生します。届出の有無に関わらず、毎月の給与から源泉所得税を差し引いて翌月10日までに納付しなければなりません。

申請前の準備

1. 源泉徴収義務の発生タイミングを把握する

給与支払事務所の届出を行うと、その事業所は源泉徴収義務者になります。毎月の給与支払時に所得税(源泉所得税)を差し引き、翌月10日までに税務署に納付する義務が発生します。

重要 届出が遅れても、最初に給与を支払った日から源泉徴収義務は発生しています。遡って納付が必要になる場合があります。

2. 個人事業の開業届との関係を確認する

個人事業を新規開業する場合で、開業と同時に従業員を雇う場合は、開業届(所得税法第229条)の様式内「給与支払事務所欄」に記入することで本届出を兼ねることができます。開業届と本届出の両方を別々に提出する必要はありません。

3. 法人設立時の提出タイミング

法人の場合、設立日(役員報酬支給開始日)から1ヶ月以内が法定期限です。「法人設立届出書」と同時提出するのが実務通例です。

4. 所轄税務署を確認する

給与支払事務所の所在地(事業所の住所)を管轄する税務署に提出します。国税庁のWebサイト「税務署の所在地・電話番号等」で確認できます。

必要書類一覧

提出書類

| 書類名 | 備考 |

|---|---|

| 給与支払事務所等の開設・移転・廃止届出書 | 国税庁HPからダウンロード(A4タテ) |

| 法人番号指定通知書のコピー | 法人の場合のみ。設立時に国税庁から送付 |

同時提出を推奨する書類

| 書類名 | 備考 |

|---|---|

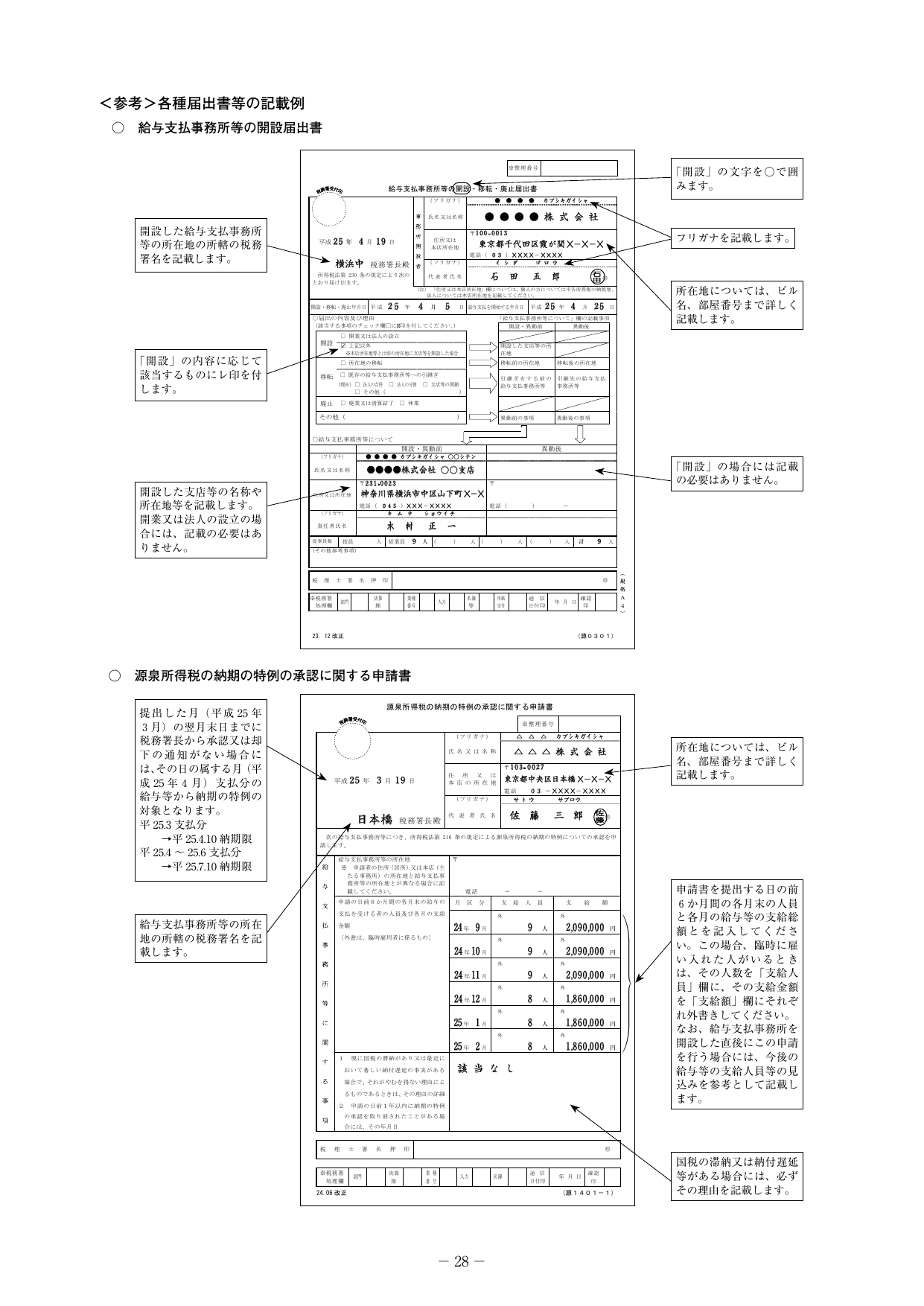

| 源泉所得税の納期の特例の承認に関する申請書 | 給与支払い人数が10人未満の場合に申請可能。年2回の納付に変更できる |

| 法人設立届出書 | 法人の場合、設立から2ヶ月以内に提出が必要(セットで提出が効率的) |

重要 「源泉所得税の納期の特例」の申請は任意ですが、給与支払人数が10人未満の小規模事業所には非常に有益です。毎月納付から半年ごと(1〜6月分を7月10日、7〜12月分を翌年1月20日)の納付に変更できます。

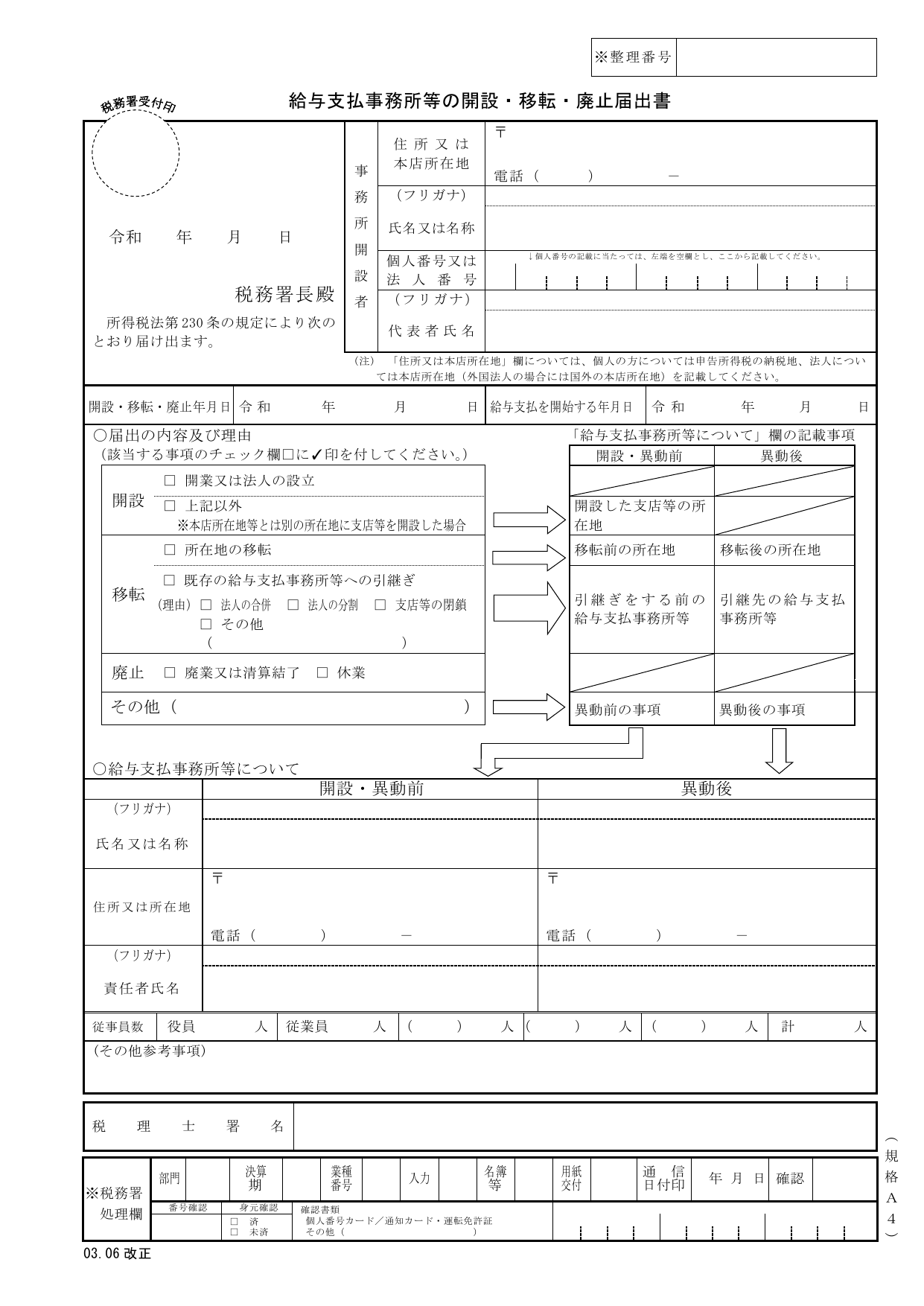

届出書の記入で特に注意すべき項目

給与支払事務所等の開設・移転・廃止届出書の記入でよくミスが起きる項目:

- 給与支払事務所等の開設年月日:会社設立日・開業日ではなく、「最初に給与を支払い始める予定日(または実際に支払った日)」を記入します。

- 給与等の支払を受ける者の人数:役員も含めた数を記入。代表者1人のみの会社でも「1人」と記入します。

- 個人番号(マイナンバー):個人事業主の場合、事業主本人のマイナンバーの記入が必要です。法人の場合は法人番号を記入。

重要 法人設立の場合、法人番号は設立後に国税庁から通知書が届くまで手元にない場合があります。届出書には法人番号欄への記入が必要なため、法人番号指定通知書の到達を待ってから提出するか、番号が未定の場合は空欄にして窓口で相談してください。

申請の流れ(STEP1〜4)

STEP 1:届出書の準備(目安:1日)

「給与支払事務所等の開設・移転・廃止届出書」を国税庁HPからダウンロードし、必要事項を記入します。e-Tax(電子申告)でのオンライン提出も可能です。

STEP 2:同時提出書類の準備(任意)

従業員が10人未満の場合は「源泉所得税の納期の特例の承認に関する申請書」も同時提出を検討します。承認されると毎月納付から半年ごとの納付に変更できます。

STEP 3:所轄税務署へ提出(目安:開設日から1ヶ月以内)

開設日(最初の給与支給日)から1ヶ月以内に所轄税務署へ提出します。窓口提出・郵送・e-Taxのいずれかで対応。

STEP 4:源泉所得税の納付

毎月の給与支払時に源泉所得税を差し引き、翌月10日までに税務署に納付します。納期の特例を申請・承認された場合は半年ごとの納付となります。

費用と審査期間

| 項目 | 内容 |

|---|---|

| 官庁手数料 | 無料 |

| 提出期限 | 開設日から1ヶ月以内 |

| 処理期間 | 即日受付(审査なし) |

| 提出方法 | 窓口・郵送・e-Tax |

源泉所得税の納付スケジュール(通常):

| 時期 | 内容 |

|---|---|

| 毎月10日まで | 前月分の源泉所得税を納付 |

| 1月20日まで | 7〜12月分(特例適用時) |

| 7月10日まで | 1〜6月分(特例適用時) |

源泉所得税の計算(参考): 月給25万円の従業員(扶養ゼロ)の場合、源泉所得税額は国税庁の「給与所得の源泉徴収税額表」で確認します(月額約4,770円程度)。

納期の特例制度の活用

納期の特例とは

通常、源泉所得税は毎月10日に前月分を納付する必要があります。しかし「給与等の支払人数が常時10人未満」の事業所は、「源泉所得税の納期の特例」を申請することで、年2回の納付に変更できます。

| 区分 | 対象期間 | 納付期限 |

|---|---|---|

| 1〜6月支払分 | 1〜6月 | 7月10日 |

| 7〜12月支払分 | 7〜12月 | 翌年1月20日 |

申請方法

- 「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出

- 提出した月の翌月末日までに承認(通知がなくても承認とみなされる)

- 承認月の翌月納付分から特例が適用される

重要 従業員数が10人以上になった場合は、**速やかに「源泉所得税の納期の特例の要件に該当しなくなった旨の届出書」**を提出し、毎月納付に戻す必要があります。放置すると不納付加算税の対象になります。

給与支払事務所等の開設届 詳細ページ

よくある失敗パターン5選

失敗1:給与支払いを始めてから1ヶ月以上届出しなかった → 届出自体への直接罰則はないが、源泉徴収義務が遡及的に発生しているため、未納付期間の不納付加算税(10%)と延滞税が課される可能性があります。

失敗2:個人事業の開業届と給与支払事務所届を重複提出した → 個人事業主の場合、開業届の様式内に給与支払事務所欄があります。そこに記入すれば本届出は別途不要です。重複提出しても実害はありませんが、無駄な手続きになります。

失敗3:外注費・業務委託費を源泉徴収せずに支払った → 外注費でも、個人(フリーランス等)への特定の業務委託報酬は源泉徴収が必要です。給与と外注費の区分を間違えると、源泉徴収漏れで追徴される場合があります。

失敗4:従業員が10人以上になっても納期の特例を継続した → 常時10人以上になった時点で特例の要件から外れます。速やかに「要件に該当しなくなった旨の届出書」を提出しないと、不納付加算税の対象になります。

失敗5:役員報酬の源泉徴収を忘れた → 法人の役員報酬も源泉徴収の対象です。「役員だから給与と違う」と誤解して源泉徴収を怠るケースがあります。代表取締役の報酬も必ず源泉徴収してください。

e-Tax(電子申告)の活用

「e-Tax」を利用することで、窓口に出向かずオンラインで届出が可能です。

e-Taxで対応している手続き

- 給与支払事務所等の開設・移転・廃止届出書

- 源泉所得税の納期の特例の承認に関する申請書

- 源泉所得税の電子納付(ダイレクト納付・インターネットバンキング)

利用の流れ

- e-Taxのアカウント作成(法人はGビズID、個人はマイナポータル等)

- 「手続き名」で「給与支払事務所等の開設届出」を検索

- 必要事項を入力して送信(電子署名が必要な場合あり)

e-Tax申請では受付番号が発行され、提出履歴がオンラインで確認できます。

法人設立時の同時手続きチェックリスト

法人設立時に税務署・年金事務所・労基署等に提出が必要な届出をまとめて確認しましょう。

| 届出名 | 提出先 | 期限 |

|---|---|---|

| 法人設立届出書 | 税務署 | 設立から2ヶ月以内 |

| 給与支払事務所等の開設届出書 | 税務署 | 開設から1ヶ月以内 |

| 青色申告の承認申請書 | 税務署 | 設立から3ヶ月以内(推奨) |

| 健康保険・厚生年金新規適用届 | 年金事務所 | 設立から5日以内 |

| 労働保険関係成立届 | 労基署 | 雇用日から10日以内 |

重要 社会保険の届出(5日以内)が最も期限が短いため、法人設立後は年金事務所への届出を最優先に動いてください。

人材紹介事業を開業する場合の追加手続き

給与支払事務所等の開設届出は、人材紹介・職業紹介業を開業する際にも必要な届出のひとつです。人材紹介業を新たに開始する場合は、税務関連の届出と同時に有料職業紹介事業許可の取得が必要になります。

人材紹介事業の開業時に揃える主な手続き

| 手続き | 提出先 | 目安期間 |

|---|---|---|

| 個人事業の開業届 / 法人設立届 | 税務署・都道府県 | 開業後1ヶ月以内 |

| 給与支払事務所等の開設届出 | 税務署 | 開業後1ヶ月以内 |

| 社会保険・労働保険の加入届 | 年金機構・労働基準監督署 | 従業員採用時 |

| 有料職業紹介事業許可 | 厉生労働省(都道府県労働局) | 開業2~3ヶ月前から |

重要 有料職業紹介事業許可は審査に約2~3ヶ月かかります。開業日から逆算して早めに申請手続きを開始してください。許可を受ける前に有料の職業紹介を行うと職業安定法違反となります。

職業紹介事業に必要な主な要件(概要)

- 基準資産額: 500万円以上(事業所1箇所の場合)

- 個人情報適正管理規程: 作成・整備が必須

- 職業紹介責任者: 専任の責任者の選任(社内かち1名以上)

人材紹介業開業に必要な許可申請ガイド

届出後の義務(源泉徴収・年末調整・掲示義務)

毎月の源泉徴収と納付

毎月の給与支払時に「給与所得の源泉徴収税額表」に従って所得税を差し引き、翌月10日まで(特例時は半年ごと)に税務署へ納付します。

年末調整(毎年12月)

年末に従業員全員分の年末調整を行い、年間の源泉徴収税額と実際の税額を精算します。翌年1月末日までに「給与支払報告書」を市区町村に提出します。

法定調書の提出

毎年1月末日までに「源泉徴収票」等の法定調書を税務署に提出します。

掲示義務

給与支払事務所の届出自体には、許可証のような掲示物の法定掲示義務はありません。ただし、労働基準法に基づく「就業規則(10人以上の事業所)」や「賃金規程」の作成・周知義務は別途発生します。

よくある質問Q&A

Q: 個人事業の開業届と給与支払事務所の届出は別々に提出する必要がありますか?

A: 個人事業主が開業と同時に従業員を雇う場合は、開業届(所得税法第229条)の様式内に「給与支払事務所欄」があるため、そこに記入することで本届出を兼ねることができます。別途提出する必要はありません。開業後に新たに従業員を雇う場合は、その時点で本届出が必要です。

Q: 法人設立時はいつまでに提出しますか?

A: 法人設立日(役員報酬支給開始日)から1ヶ月以内が法定期限です。法人設立届出書(所得税法第148条)と同時提出するのが実務通例です。代表取締役1人のみの会社でも提出義務があります。

Q: 源泉徴収義務はいつから発生しますか?

A: 給与支払事務所の開設日(最初の給与支給日)から発生します。届出を提出していなくても源泉徴収義務自体は発生するため、給与支払いと同時に源泉所得税の徴収・納付を開始する必要があります。

Q: 外注費やフリーランスへの報酬にも源泉徴収は必要ですか?

A: 個人(フリーランス等)への特定の報酬(原稿料・デザイン料・講演料・士業報酬等)は源泉徴収が必要です。給与でなく業務委託費という名目であっても、支払対象と内容によっては源泉徴収義務が生じます。国税庁の「報酬・料金等の源泉徴収」ページで確認してください。

まとめ:給与支払事務所の届出をスムーズに進めるために

給与支払事務所等の開設届出は、届出自体への直接罰則はないものの、届出を怠ることで源泉徴収義務の不履行リスクが生じます。開業・法人設立時に他の届出とまとめて処理することが最も効率的です。

- 個人事業主は開業届の「給与支払事務所欄」で兼用可能(別途届出不要)

- 法人は設立届出書と同時に提出(設立から2ヶ月以内)

- 従業員10人未満なら「納期の特例」申請を同時に行う(毎月納付→年2回に変更)

- e-Taxを活用してオンライン提出する

- 年末調整・法定調書提出(毎年1月末)のカレンダー登録を忘れずに

税務手続きに不安がある場合は、税理士への相談が有効です。給与計算・源泉徴収・年末調整を含めた顧問税理士費用は月額1〜3万円程度(事務所規模により異なります)が目安です。

個人事業の開業届出と合わせて確認

許認可ナビ編集部

行政書士・法務専門家と連携し、許認可・行政手続きの正確な情報を提供しています。掲載内容は官公庁の公式情報をもとに作成し、定期的に更新しています。

最終更新:2026年4月29日

相談窓口

「給与支払事務所等の開設届出」を専門家に任せたい方へ

行政書士に依頼すると、書類作成から申請まで一括でサポートを受けられます。フォームには「給与支払事務所等の開設届出」が自動で入力されます。

給与支払事務所等の開設届出 について相談する(無料)✓ 初回相談 無料 / 24時間以内に返信