Guide

個人事業の開業届出の出し方と書き方|青色申告と同時提出のポイントも解説

個人事業の開業届出(個人事業の開業・廃業等届出書)の提出方法を解説。費用は無料・提出先は所轄税務署。開業日から1ヶ月以内の提出が所得税法第229条で義務付けられています。青色申告承認申請書との同時提出や e-Tax 提出手順も網羅。

この記事でわかること

- 費用: 無料(収入印紙・手数料なし)

- 提出期限: 開業日から1ヶ月以内(所得税法第229条)

- 提出先: 所轄の税務署(窓口・郵送・e-Tax の3択)

- 必要書類(1枚+マイナンバー確認書類)と書き方のポイント

- 青色申告承認申請書の同時提出で最大 65万円控除 を確保する手順

- よくある失敗パターン5選と、届出後に必要な手続き

開業届が必要なケース・不要なケース

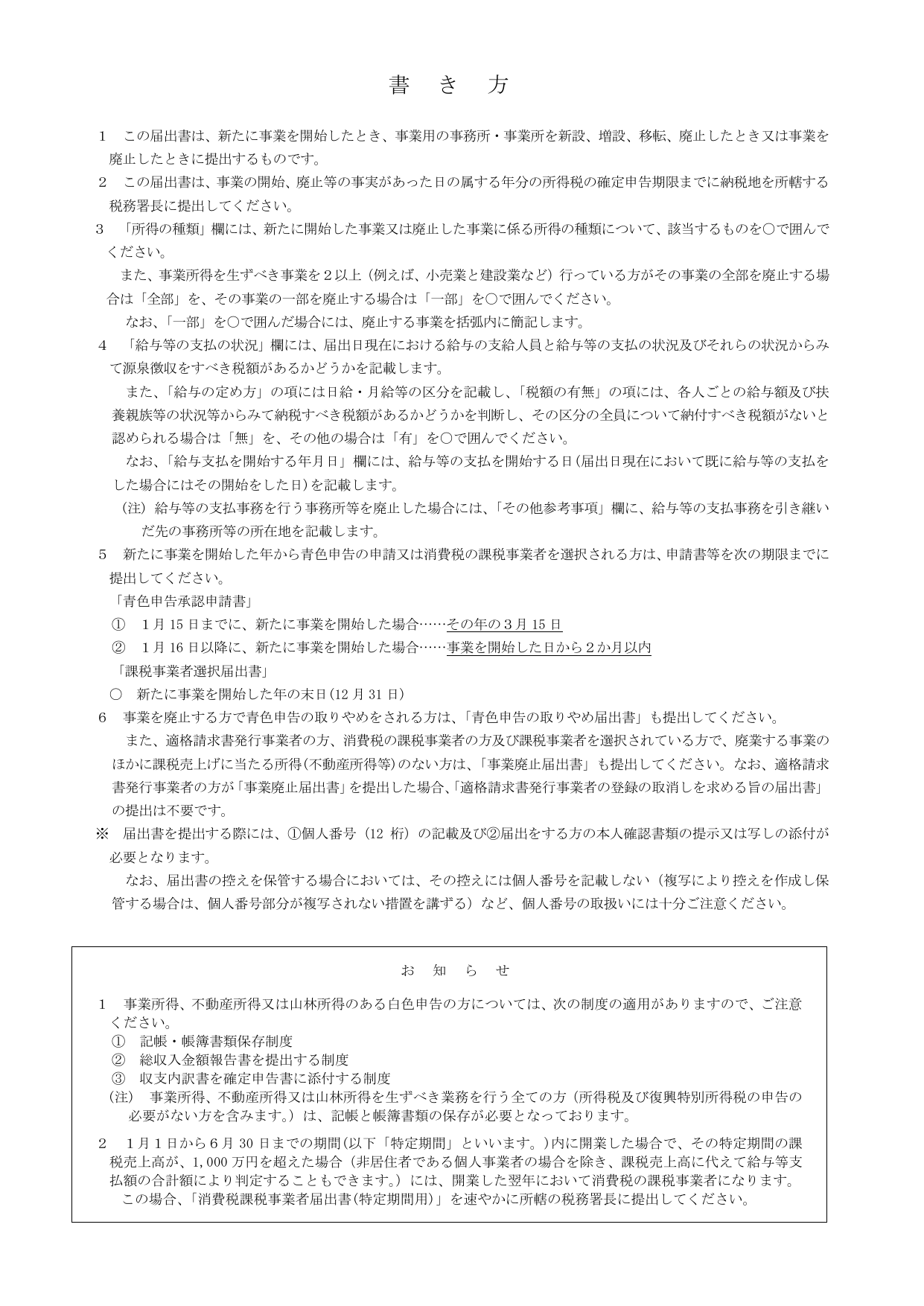

所得税法第229条は「新たに不動産所得・事業所得・山林所得を生ずべき業務を開始した場合」に税務署への届出を義務付けています。

届出が必要なケース

- 飲食店・小売店・サービス業・製造業などを個人で新たに開業する場合

- フリーランス(ライター・デザイナー・エンジニア等)として事業所得を継続的に得る場合

- アパート・駐車場経営を事業的規模(5棟10室基準)で始める場合

- 副業収入が給与所得以外の事業所得に分類される場合

届出が不要なケース

- 雑所得・給与所得のみで事業実態がない場合

- 法人を設立して事業を行う場合(別途「法人設立届出書」を提出)

- 事業的規模に至らない不動産賃貸(業務的規模の場合は雑所得として確定申告)

重要 届出を出し忘れても事業自体は開始できます。ただし、提出しないと青色申告ができず、最大65万円の青色申告特別控除が受けられません。

開業届を提出する業種ページ

開業届の欠格事由と注意事項

開業届自体には、提出を拒否される法定の欠格事由はありません。ただし、以下の点に注意が必要です。

青色申告を希望する場合の期限

- 開業届: 開業日から1ヶ月以内(所得税法第229条)

- 青色申告承認申請書: 開業日から2ヶ月以内(所得税法第144条)

期限を1日でも過ぎると最初の申告年は白色申告になります 青色申告特別控除(最大65万円)を使えるのは、申請書を期限内に提出して承認を受けた年分からです。開業と同時に提出することを強く推奨します。

無申告のリスク

届出未提出のまま事業所得が発生し、確定申告もしない場合は「無申告加算税」(最大15〜20%)が課される可能性があります。

申請前の準備

屋号・事業内容・開業日を決める

屋号は任意ですが、事業用の銀行口座開設や補助金申請で必要になることがあります。屋号を付ける場合は届出前に決めておきましょう。開業日は実際に事業を開始した日(初めて収入を得た日、または店舗・事務所を開設した日)を記入します。

開業日を早めに設定するメリット 開業日より前の必要経費(準備費用)は「開業費」として計上でき、減価償却により複数年にわたって経費化できます。開業日の設定が遅すぎると開業費が縮小するため、実態に即した日付を選びましょう。

所得区分を確認する

届出書には「事業所得」「不動産所得」「山林所得」のうち該当する区分を記入します。フリーランスは原則「事業所得」です。ただし、業務の規模・継続性・営利性が低い場合、税務署から「雑所得」と判断されるケースがあります。

青色申告を選択するか決める

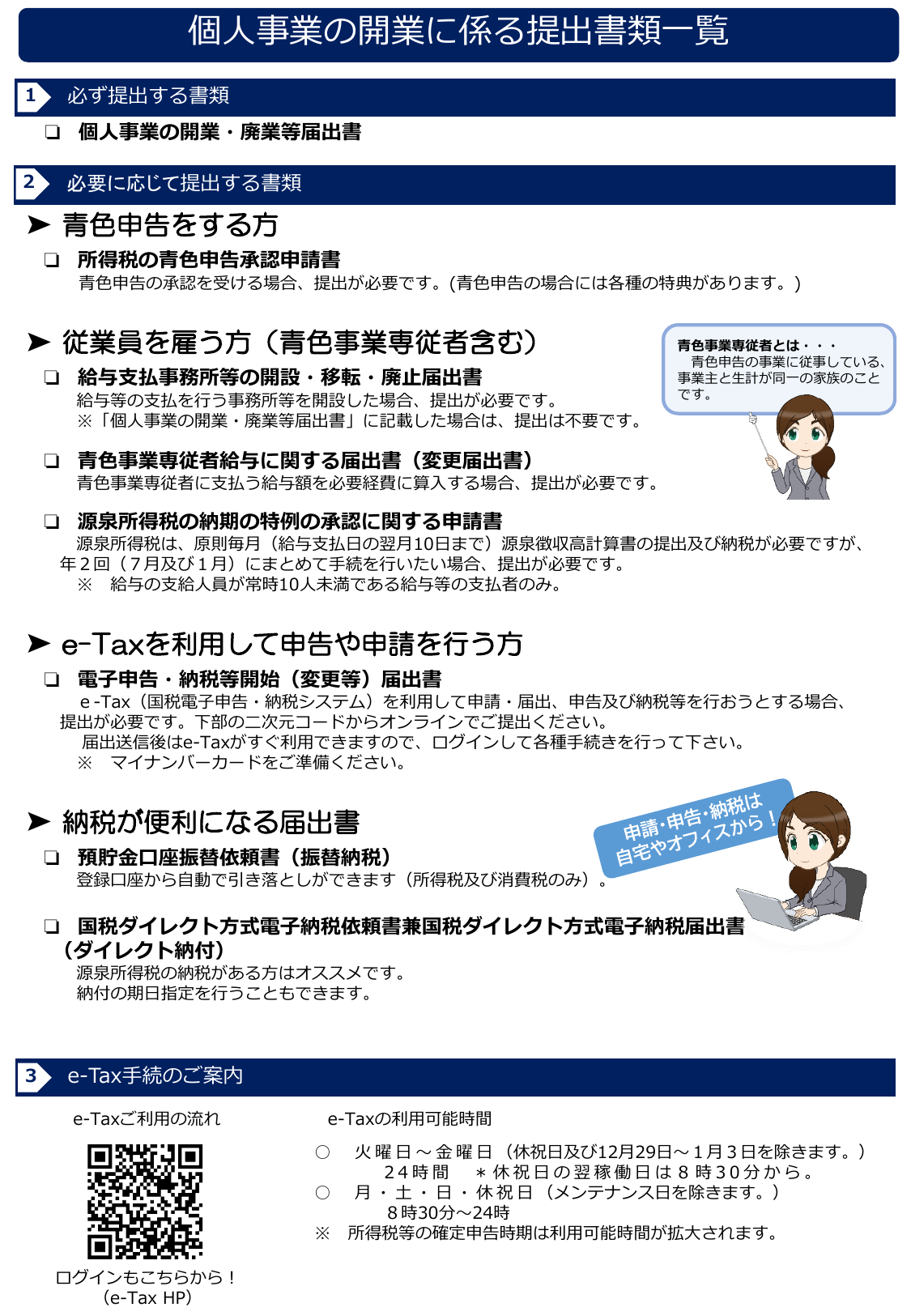

青色申告を選択する場合は、開業届と同時に「所得税の青色申告承認申請書」を提出します。複式簿記で記帳すれば最大65万円の控除、家族への給与を全額経費化できる「青色事業専従者給与」なども活用できます。

提出方法(窓口・郵送・e-Tax)を選ぶ

- 窓口: 所轄税務署へ持参。受付印付きの控えをその場で受け取れる

- 郵送: 返信用封筒(切手貼付)と控えを同封して書留推奨

- e-Tax: マイナンバーカード + スマートフォン or ICカードリーダーで24時間提出可能

必要書類一覧

| 書類名 | 部数 | 入手先 |

|---|---|---|

| 個人事業の開業・廃業等届出書 | 2部(提出用+控用) | 国税庁 HP またはe-Tax |

| マイナンバー確認書類 | 1部 | ー(本人準備) |

| 所得税の青色申告承認申請書(希望者) | 2部 | 国税庁 HP |

| 給与支払事務所等の開設届出(従業員を雇う場合) | 1部 | 国税庁 HP |

- 届出書は国税庁 HP から PDF をダウンロード → 印刷 → 記入するか、e-Tax でオンライン作成できます。

- マイナンバーカードがあれば、番号確認・身元確認を1枚で済ませられます。通知カードの場合は運転免許証等の本人確認書類を別途持参してください。

- 押印欄はありますが、現在は押印不要(2021年4月改正)です。

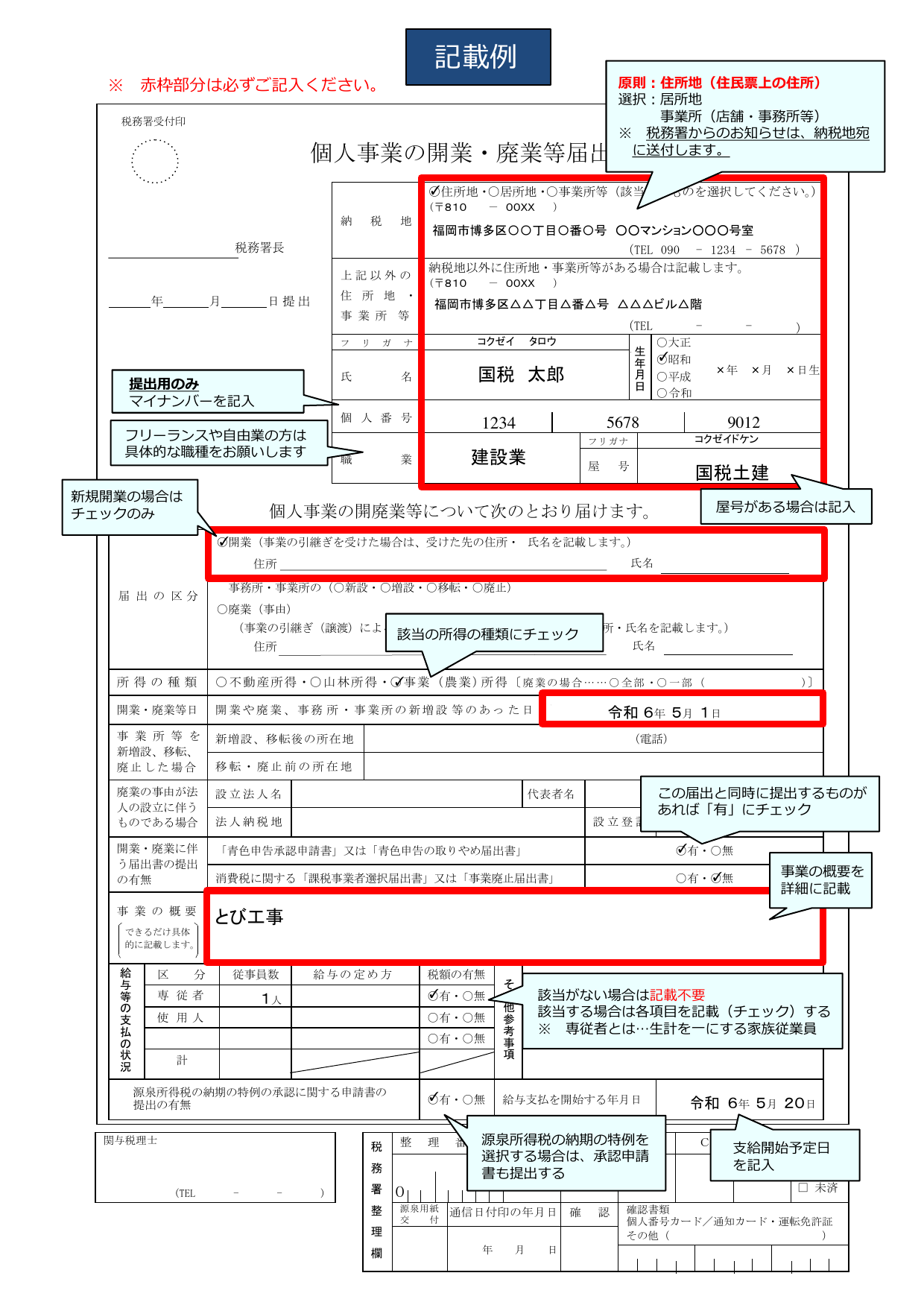

届出書の記入方法(重要な欄)

納税地

原則として自宅の住所地を記入します。店舗・事務所がある場合はその所在地も選択できますが、その場合は別途「納税地の異動に関する届出書」が必要です。

個人番号(マイナンバー)

12桁のマイナンバーを記入します。マイナンバーカードを持参し、窓口で本人確認を行います。

開業・廃業等日

実際に事業を開始した日(初めて取引が発生した日、店舗を開設した日など)を記入します。届出を出した日ではありません。

事業の概要

事業の内容を具体的に記入します。例: 「飲食店の経営(イタリア料理)」「Webデザイン・グラフィックデザインの受託制作」など。

青色申告の選択

青色申告を希望する場合は「青色申告承認申請書」を別途添付します。届出書には「所得の種類」欄に事業所得・不動産所得等を記入します。

届出書の記入ミスが起きやすい箇所

よくある記入ミス

- 開業日を届出提出日にしてしまう: 開業日は事業を実際に始めた日です。届出を出した日ではありません。

- マイナンバーの記入漏れ: 個人番号欄は必須です。空欄で提出しても受理はされますが、記入するよう指導される場合があります。

- 「事業の概要」が抽象的すぎる: 「コンサルタント業」より「Webマーケティングのコンサルティング業務(BtoB)」のように具体的に書くことで、後の確定申告時に事業の実態を証明しやすくなります。

- 屋号が空欄: 屋号は任意ですが、事業用の銀行口座を作る際に屋号付き口座を開設できないことがあります。

- 控えを取り忘れる: 受付印の押された控えは、補助金申請・融資・屋号付き口座開設の際に提出を求められることがあります。

提出の流れ(STEP1〜4)

STEP 1:届出書を入手・作成する(目安: 30分〜1時間)

国税庁 HP から「個人事業の開業・廃業等届出書」をダウンロードし、必要事項を記入します。提出用と控用の2部を用意。青色申告を選択する場合は「所得税の青色申告承認申請書」も同時に作成します。

STEP 2:提出先の税務署を確認する(目安: 5分)

「納税地(自宅住所地)を管轄する税務署」が提出先です。国税庁の「税務署の所在地」検索ページで郵便番号から確認できます。

STEP 3:提出する(目安: 窓口なら20〜30分、郵送なら数日、e-Taxなら即日)

- 窓口: 受付時間(平日 8:30〜17:00)に訪問し、受付印付きの控えをもらう

- 郵送: 書類一式を封筒に入れ、返信用封筒と切手を同封して書留で送る

- e-Tax: マイナンバーカード + スマートフォンの「マイナポータルApp」から提出(24時間対応)

STEP 4:控えを保管する(目安: 即日)

受付印付きの控えは、以下の場面で必要になります。

- 屋号付き銀行口座の開設

- 小規模事業者持続化補助金など補助金申請

- 事業者向け融資(日本政策金融公庫 等)の申込み

費用と提出期限のまとめ

| 項目 | 内容 |

|---|---|

| 費用 | 無料(収入印紙・手数料なし) |

| 提出期限 | 開業日から1ヶ月以内(所得税法第229条) |

| 青色申告承認申請 | 開業日から2ヶ月以内(同時提出を推奨) |

| 審査期間 | 即日(窓口受理で完了) |

| 有効期間 | 廃業まで(更新不要) |

- 提出期限を過ぎても届出は受理されます。ただし、青色申告承認申請の期限(開業日から2ヶ月以内)を過ぎると、その年の確定申告は白色申告になります。

- 提出が遅れた場合でも、法令上の直接的な罰則はありません(所得税法上の届出義務違反として指摘されることはあります)。

個人事業の開業届出の詳細情報

よくある失敗パターン5選

パターン1: 青色申告承認申請書の提出期限を逃す

開業届を出したが、青色申告承認申請書を出し忘れ、最初の確定申告が白色になってしまった。対策: 開業届と同時に1セットで提出する。

パターン2: 控えを取り忘れて補助金申請に困る

窓口で控えの提出を依頼しなかったか、郵送で返信用封筒を同封しなかった。後から再交付はできないため注意。対策: 窓口は必ず2部持参、郵送は返信用封筒を同封。

パターン3: 開業日を後付けで設定する

実際に収入が発生した後で「開業日を遡らせよう」とするケース。税務署が認めない場合があり、開業費の計上範囲に影響します。対策: 最初に収入が発生したタイミングで届出を出す。

パターン4: 法人設立と混同して二重申請する

「法人設立届出書」を出したのに「個人事業の開業届出」も出してしまうケース。法人を設立した場合は個人事業の開業届出は不要です。対策: 事業形態(個人 or 法人)を事前に確定する。

パターン5: e-Tax で提出後に控えが電子データと知らず紙を要求される

e-Tax提出後の控えは「受付結果(XML)」として保存されます。金融機関によっては紙の開業届を求めるケースも。対策: e-Tax提出時に「控え」をPDF保存するか、窓口・郵送と組み合わせる。

e-Tax提出・副業・法人との違い

e-Taxで提出する場合

e-Taxを利用すると、税務署に行かずオンラインで提出できます。手順:

- マイナンバーカードを準備

- スマートフォンに「マイナポータルApp」をインストール

- e-Taxサイトにアクセスし「個人事業の開業・廃業等届出書」を選択

- 必要事項を入力・送信(24時間対応)

副業で開業届を出す場合

副業収入が「事業所得」に該当する(継続・反復・営利目的)場合は開業届が必要です。副業収入が少額または雑所得に留まる場合は届出不要ですが、青色申告のメリットを活かすには早めの提出が有利です。

副業の所得区分の判断基準 国税庁は、業務に係る収支状況・行為の態様等を総合的に勘案して判断するとしています(令和4年通達改正)。年間収入が概ね300万円以下で記帳・帳簿書類の保存がない場合は雑所得とされる傾向があります。

届出後の義務(変更届・廃業届・関連届出の期限)

変更届が必要なケース

以下の事項が変更になった場合は、速やかに「個人事業の開業・廃業等届出書」(変更欄)を提出します:

- 住所・居所が変わった場合: 納税地の変更として提出

- 事業所・事務所の新設・移転・廃止: 変更から1ヶ月以内

- 屋号の変更: 変更後速やかに

廃業届

事業を廃止した場合は「廃業日から1ヶ月以内」に廃業届(個人事業の開業・廃業等届出書)を提出します。廃業後も確定申告は必要です。

掲示義務

開業届そのものに掲示義務はありません。ただし、飲食店・美容室・建設業等の個別許認可を取得した場合は、それぞれの法令に基づく許可証の掲示義務があります。

主な関連届出の一覧

| 届出 | 期限 | 提出先 |

|---|---|---|

| 青色申告承認申請書 | 開業日から2ヶ月以内 | 所轄税務署 |

| 給与支払事務所等の開設届出 | 従業員雇用後1ヶ月以内 | 所轄税務署 |

| 源泉所得税の納期の特例申請 | 随時 | 所轄税務署 |

| 消費税課税事業者選択届出書 | 課税期間開始前まで | 所轄税務署 |

よくある質問(FAQ)

Q. 開業届を出さなくても事業はできますか?

はい、事業自体は開始できます。ただし、青色申告ができない(最大65万円の控除を失う)、屋号付き銀行口座が作れない、補助金申請の証明書類が揃わないなどのデメリットがあります。

Q. 開業届を出す前に準備しておくことはありますか?

屋号・開業日・事業内容を決め、マイナンバーカードを手元に用意しておくと当日スムーズです。青色申告を選択する場合は申請書も同時に作成しておきましょう。

Q. e-Taxの提出は難しいですか?

マイナポータルAppを使えば、スマートフォンで10〜20分程度で完了します。マイナンバーカードのICチップを読み取るだけで本人確認も済みます。

Q. 開業届は遡って提出できますか?

原則として「開業日」を正確に記入し、その日から1ヶ月以内に提出する必要があります。提出が遅れた場合でも受理されますが、青色申告承認申請の期限は厳守です。

まとめ

個人事業の開業届出は、**費用無料・必要書類1枚(+マイナンバー確認)**で提出できるシンプルな届出です。

最大のポイントは**「青色申告承認申請書との同時提出」**です。開業日から2ヶ月以内の期限を守ることで、最大65万円の青色申告特別控除が確保できます。開業後に「出し忘れた」と気づいても、申請書の期限を過ぎると最初の申告年は白色申告になります。

チェックリスト:

- 屋号・開業日・事業内容を決めた

- 届出書(2部)を印刷または e-Tax で作成した

- 青色申告を希望する場合は承認申請書も準備した

- マイナンバーカード(または通知カード+本人確認書類)を用意した

- 控えの取得方法(窓口なら2部持参 / 郵送なら返信用封筒同封)を確認した

書類の準備や記入内容に不安があれば、税理士・行政書士への相談も有効です。 初回の確定申告を見越して記帳体制(会計ソフトの選定等)を整えるサポートも受けられます。

許認可ナビ編集部

行政書士・法務専門家と連携し、許認可・行政手続きの正確な情報を提供しています。掲載内容は官公庁の公式情報をもとに作成し、定期的に更新しています。

最終更新:2025年5月1日

相談窓口

「個人事業の開業届出」を専門家に任せたい方へ

行政書士に依頼すると、書類作成から申請まで一括でサポートを受けられます。フォームには「個人事業の開業届出」が自動で入力されます。

個人事業の開業届出 について相談する(無料)✓ 初回相談 無料 / 24時間以内に返信